Nós sabemos o que você está pensando: fazer mudanças no Orçamento de Obras é algo que não deve ser feito. Sempre que possível, isto é verdade.

Mas, o que fazer quando atualizar um orçamento se torna inevitável?

É por isso que hoje traremos os principais pontos de atenção e as ações mais eficientes que você deve tomar quando decidir que deve fazer mudanças no orçamento de seus projetos.

O primeiro passo é entender o que é um bom Orçamento de Obras

A elaboração do orçamento de obras é uma das primeiras etapas na gestão de um projeto. E muitas vezes, isto é um risco.

Não é raro encontrarmos engenheiros e gestores que se veem orçando uma obra sem dispor destas informações:

- Projetos Arquitetônicos;

- Projetos Complementares;

- Memoriais Descritivos.

Estes três elementos são a base para a definição de qualquer estimativa de Custo e Prazo para uma obra. Afinal, além de nos auxiliarem a identificar quais serviços serão necessários para concluir um projeto, também devemos considerar as especificações técnicas e funcionais dos materiais a serem utilizados.

Imagine o risco ao orçar uma obra comercial e não ter acesso aos projetos complementares e memoriais descritivos, onde foram previstos revestimentos de alto custo e metodologia executiva complexa!

Então, se você pretende elaborar um bom orçamento de obras, e não ter de realizar mudanças drásticas nos custos previstos ao longo da obra, recomendamos fortemente que foque em um bom orçamento inicial.

Para ter sucesso nesta etapa, alguns passos são fundamentais:

Entenda as Condições da Obra

- Faça uma boa leitura e interpretação do projeto – plantas, vistas, perspectivas, tabelas e detalhes construtivos devem ser analisados com muita atenção!

- Entenda quais as principais especificações técnicas previstas em projeto. Restrições quanto às descrições qualitativas; tolerâncias dimensionais; grau de compactação para aterros; resistências mínimas de projeto; entre outras, podem impactar nos custos.

- Caso você esteja orçando uma obra que será regida por um contrato ou edital, analise cláusulas relacionadas ao prazo da obra; penalidades em caso de atraso; critérios de medição; correção de preços; turnos de trabalho e exigências contratuais previstas.

Faça uma visita ao local da obra para entender qualquer aspecto que pode impactar o Custo e Prazo.

Imagine, por exemplo, que para atingir o custo esperado para assentamento de alvenaria, você opte por silos para argamassa industrializada. Porém, o terreno onde a obra será realizada é muito pequeno, e não haverá espaço para silagem.

Pronto… sua estratégia de economia foi por água abaixo!

Visitar o local da obra é fundamental para entender todas as condições do entorno que possam impactar qualquer estratégia de custo e prazo. Jamais orce uma obra sem entender, exatamente, onde ela será construída!

Levante os quantitativos com muita cautela.

O levantamento de quantitativos é a produção de cálculos de quantidades de serviços, baseados nas dimensões precisas fornecidas pelo projeto (lembra-se da importância dos projetos para um bom orçamento?).

É através do levantamento de quantitativos que saberemos qual o volume de concreto para a construção das estruturas principais. Além disso, podemos ver quantos metros quadrados de porcelanato são necessários para o hall de entrada do edifício.

Felizmente, a tecnologia tem facilitado muito o trabalho dos profissionais encarregados da definição de Custo e Prazo de projetos. A metodologia BIM – Building Information Modeling – veio para ficar, e está cada vez mais presente nos escritórios e empresas de construção e engenharia.

Identifique todos os Serviços envolvidos no Projeto

Definir Quantitativos e Serviços necessários, são atividades paralelas. Isto é, enquanto você está analisando o projeto, começa a identificar quais serviços deverão ser executados (e em qual ordem) para que o projeto seja concluído e calcula quanto (m², m³, kg, m, un…) de cada serviço deverá ser executado, até que toda a obra esteja concluída.

Porém, ao definir o que deve ser feito – Serviços – devemos analisar como faremos. É aqui que entram as Composições de Preços Unitários.

Composições de Preços Unitários

Ou CPUs – relacionam os insumos, ou seja, materiais, mão de obra e equipamentos, que deverão ser utilizados para produzir uma unidade básica de cada serviço levantado.

Parece confuso, mas vou te ajudar a entender melhor este conceito.

Imagine que você queira estudar como executar 1,0 m² de alvenaria de elevação, executada com blocos de concreto e assentada com argamassa produzida na obra.

A Tabela SINAPI, por exemplo, traz uma série de composições de preços unitários, com índices de produtividade e preços de insumos. Eles lhe auxiliarão a entender exatamente o que e quanto você precisa de material, mão de obra e equipamento, para realizar um determinado serviço.

Recomendo este artigo do Sienge. Nele você vai aprender o passo a passo para elaborar uma CPU certeira. Vale a leitura!

Identifique todos os Custos Diretos e Custos Indiretos necessários para executar os Projetos

Custos Diretos são aqueles associados, diretamente, a serviços realizados no canteiro de obras. Já os Custos Indiretos não estão diretamente associados a serviços de obra, e podem ter seu custo diluído em diversos serviços.

Por exemplo: lançamento de concreto é um Custo Direto. Porém, a grua giratória e o Balde Funil, que transportarão o concreto até a laje, são Custos Indiretos.

Determine o Preço de Execução e o Preço de Venda de seu projeto

É nesta fase que o engenheiro de custos deve definir, de acordo com os dados e números obtidos nas fases anteriores, quanto custará executar os serviços necessários para concluir a obra.

Porém, a execução de uma obra, também gera despesas com a Administração Central e a estrutura de apoio à obra – Compradores, Financeiro, Comercial e áreas de Gestão e Apoio. Também são geradas despesas financeiras, decorrentes de taxas e juros bancários e da desmobilização do capital.

Para que estas despesas sejam pagas, é necessário considerá-las no cálculo do BDI, sigla para Benefícios e Despesas Indiretas.

Este fator representará, de maneira unificada, o custo indireto, impostos incidentes, riscos de projeto e o lucro esperado para o projeto.

O BDI é um elemento que ajuda o profissional a compor o Preço de Venda adequado, levando em conta o Preço de Execução e os fatores indiretos relacionados à execução da obra.

O Sienge tem uma planilha gratuita de cálculo de BDI que eu recomendo muito. Ela pode ajudar bastante a montar seu orçamento de obras. Você pode fazer o download dela clicando na imagem abaixo.

Com base nestes passos, você deve ter percebido que alguns conceitos são fundamentais:

- Premissas de Projeto: Projetos Arquitetônicos, Projetos Complementares e Memoriais Descritivos;

- Condições de Entorno: local onde sua obra será executada e fatores externos ao Canteiro de Obras;

- Quantitativos de Serviços;

- Composições de Preços Unitários;

- Custos Diretos;

- Custos Indiretos e;

- Benefícios e Despesas Indiretas.

Porém, nós sabemos que, mesmo tomando estes cuidados e conhecendo os principais conceitos envolvidos na definição do preço e prazo de uma obra, orçamentos são mudados e revisados… Mas te damos um conselho:

Mudanças no Orçamento de Obras devem ser evitadas, e realizadas com cautela!

Preste muita atenção, pois agora vamos te explicar quando e como realizar mudanças no Orçamento de Obras devem ser realizadas!

Quando fazer mudanças no orçamento de minha obra?

No início de nossa conversa, apresentei a importância dos projetos arquitetônicos, complementares e memoriais descritivos para a elaboração de um orçamento.

Porém, muitas vezes precisamos estimar os custos de forma expedita ou paramétrica. E, somente depois da formalização do orçamento ou, em alguns casos, do início da obra, recebemos as informações complementares.

Neste momento, descobrimos atividades que inicialmente não foram previstas, mas que são necessárias para conclusão da obra.

Em outros casos, a mão de obra ou algum dos materiais mais relevantes para o projeto sofrem um reajuste muito acima da média histórica. Neste caso, era impossível que o orçamentista previsse tamanho reajuste na época de elaboração do orçamento, e portanto, será necessário mudar o orçamento da obra.

Finalmente, a obra pode ser paralisada, e isto trará impacto aos custos indiretos, implicando na necessidade de revisão ou mudança do orçamento da obra.

Estes são apenas alguns dos motivos que levam à necessidade de revisão dos custos e prazos de obras de Construção Civil.

Por isso, trazemos alguns dos principais pontos que podem implicar na mudança de orçamentos de obras:

- Fatores de entorno da obra não considerados no Orçamento Base;

- Critérios de Medição de Empreiteiros ou do Contratante diferentes dos Orçados;

- Uso de composições com índices de produtividade e insumos não aderentes à realidade da obra;

- Alterações de projeto ou requisitos de qualidade de materiais;

- Reajustes de preços de insumos acima dos índices históricos;

- Omissão ou falha ao projetar impacto de reajustes de mão de obra;

- Omissão dos custos com carga, descarga e frete de materiais;

- Falhas na análise de propostas de fornecedores;

- Custo Indireto não orçado ou orçado como percentual;

- Alíquotas de impostos incorretas ou omissas e;

- Aplicação equivocada de impostos e lucros.

Com base no impacto que estes fatores trazem ao nosso projeto, o próximo passo é avaliar o impacto destas mudanças.

Entenda O QUE mudou, POR QUE mudou e QUAIS SERVIÇOS serão afetados pela mudança

Você se lembra dos 7 Conceitos Fundamentais de um Bom Orçamento de Obras? Ao identificar o que mudou e por que mudou, você saberá exatamente qual conceito foi afetado, e então, poderá decidir como alterar seu orçamento.

Imagine que você identifica que sua obra está atrasada e não terminará no prazo. Uma obra atrasada implica em revisão de orçamento, com certeza. Porém, qual a real causa do atraso?

Ao descobrir a real causa do atraso, talvez você identifique que aquela metodologia executiva adotada não é tão produtiva quanto você imaginava.

Então, sua ação será revisar a Composição de Preço Unitário, refletindo os reais índices de produtividade e gerando um novo custo direto para aquele serviço. Ou então, alterar a metodologia construtiva, que terá uma nova CPU aplicada ao saldo de serviço a realizar.

Porém,um atraso na obra não afeta somente os serviços diretamente envolvidos. Neste caso, pode ser necessário manter o canteiro de obras mobilizado por um prazo maior, até que o atraso seja recuperado. Desta forma, o Custo Indireto deverá ser atualizado.

Ao responder estas três perguntas:

- O que mudou?

- Por que mudou?

- Quais serviços serão afetados pela mudança?

Você saberá quais itens do Orçamento devem ser revistos e como você fará a revisão de Orçamento.

Mensure o Incorrido – Quantidades Executadas e Custos Incorridos

Parece um conceito simples, mas por trás desta ideia, está a regra chave de uma mudança no orçamento de obras:

Somente podemos mudar aquilo que não foi executado

Ou seja, antes de pegar a calculadora e analisar os novos custos, vá a campo e meça tudo o que está Realizado.

Faça um levantamento de seu almoxarifado e identifique qual a posição atual de seu estoque. Esta informação ajudará a avaliar o saldo financeiro a incorrer de seu projeto, descontando o estoque dos materiais a serem comprados.

Depois disto, percorra o canteiro de obras e meça todos os serviços executados. É fundamental fazer esta medição com muita cautela – muita cautela mesmo!

Sabemos que muitas vezes executamos serviços que não foram previstos no orçamento, pois se não executarmos por esperarmos uma revisão de custos, a obra pode atrasar.

Neste momento, quando estamos revisando o Orçamento, é a hora certa para avaliarmos os serviços Previstos em Orçamento e Executados, bem como os serviços Não Previstos em Orçamento e Executados.

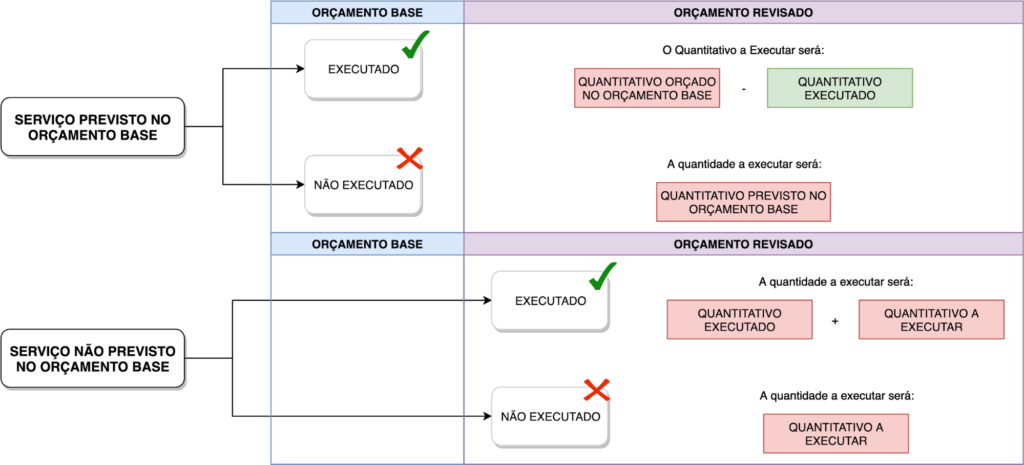

Com base nestas informações, teremos as situações previstas no diagrama que apresentamos a seguir:

Preste muita atenção:

A regra de cálculo para os quantitativos Previstos ou Não Previstos no Orçamento Base é diferente.

Para os serviços previstos no orçamento base, o quantitativo a executar orçado será a diferença entre o quantitativo orçado e o quantitativo executado. Caso o serviço não tenha sido iniciado, o quantitativo a executar será igual ao quantitativo orçado.

Já para serviços não previstos no orçamento base, deveremos informar o quantitativo total na revisão de orçamento. Lembre-se que estes custos não foram previstos no orçamento base!

Neste ponto da nossa conversa, você deve estar se perguntando:

Se um determinado serviço foi Previsto no Orçamento Base, por que devo analisar de maneira separada o Quantitativo a Executar?

Quando falamos em mudanças no orçamento de obras, não estamos falando apenas de novos serviços que deverão ser incluídos na previsão de custos. mas também estamos falando de condições previstas nas composições de preços unitários que não foram possíveis na prática e que deverão ser mudadas.

É por isso que é importante escolher a melhor técnica para realizar a revisão do orçamento.

É hora de revisar seu Orçamento de Obras: escolha a melhor técnica

Agora que você já sabe o verdadeiro motivo para as mudanças de seu orçamento e sabe ps quantitativos que serão orçados, é hora de pôr a mão na massa e revisar o orçamento.

Opinião Especializada

De posse do quanto já gastamos em nossa obra, e sabendo os serviços que deverão ser executados para que o projeto seja concluído, podemos consultar especialistas da área (engenheiros, projetistas ou especialistas em um determinado serviço) e mensurar o custo estimado para realizar o trabalho restante.

Esta é uma estimativa aproximada, com base na experiência de projetos anteriores, e auxiliará com balizador para estimativas mais técnicas.

Estimativa análoga

É possível, com base em projetos anteriores semelhantes, estimar o Saldo a Incorrer para o projeto.

Porém, características críticas e de alto impacto no custo total orçado, podem ser ignoradas, gerando distorções graves.

Estimativa paramétrica

Esta técnica utiliza dados estatísticos, de projetos anteriores, para realizar uma estimativa com base em parâmetros conhecidos.

Por exemplo: caso tenhamos uma mudança na área total a ser refrigerada com ar condicionado, podemos utilizar estimativas anteriores de custo por m² para estimar este custo.

Estimativa de três pontos

Nesta estimativa, serão considerados vários cenários possíveis – melhor cenário, pior cenário e cenário mais realista possível – para ponderar o custo total orçado.

Análise de proposta de fornecedores

Neste caso, avaliamos os itens de maior impacto no orçamento de obras – itens da Curva ABC de nossa obra – e enviamos a fornecedores que irão estimar qual o custo necessário para execução daqueles serviços.

Com base nestas propostas, poderemos estimar o quanto custará executar as atividades necessárias para conclusão da obra.

Reorçamento

O reorçamento é uma prática bastante comum em empresas de Engenharia.

Neste caso, assume-se o custo incorrido como uma parte do novo custo total orçado do projeto.

Já o custo a incorrer é tratado como um novo orçamento, inclusive com um novo levantamento de quantitativos, que considerará as quantidades necessárias para conclusão da obra. As composições de preços unitários também podem ser revisadas, de modo a refletir os índices de produtividade reais, verificados na obra, e os preços médios de insumos.

Plataformas de Gestão

Algumas plataformas de gestão, como o Sienge, permitem consolidar as informações técnicas, relacionadas ao dia a dia da obra, como Orçamento, Planejamento e Acompanhamento de Obras, com análises de Estoque e Custo Realizado.

Estas informações são consolidadas e permitem projeções otimistas, pessimistas e realistas de tendência de orçamento.

Desta forma, os gestores conseguem acesso rápido à simulações de orçamento, que apontam quais os itens de orçamento que terão mudança de custo e qual o novo custo orçado.

Ficou alguma dúvida?

Deixe seu comentário aqui embaixo e não esqueça de curtir e compartilhar.