A retenção de impostos é um tema espinhoso e bastante complicado para os gestores da construção civil, pois envolve a tributação e os seus prestadores de serviço.

Por isso, as empresas precisam dar atenção especial a essa obrigação para evitar incômodos com o fisco que podem resultar em grandes prejuízos.

Como você bem sabe, a carga tributária no Brasil é elevadíssima, anda por volta de 35% do PIB, e tem um peso enorme nos custos do setor.

Para piorar, além de pagar seus próprios impostos, o contratante ainda é responsável pelo recolhimento de tributos devidos pelos contratados, ou seja, pela retenção de impostos.

Essa operação foi instituída como uma forma do poder público garantir e antecipar o recebimento dos tributos e ainda combater a sonegação fiscal.

Pode ser muito conveniente para a arrecadação do governo, mas representa mais uma grande dor de cabeça para os empreendedores.

Veja na continuidade do artigo, como funciona a retenção de impostos e recomendações importantes para você não ter transtornos terríveis com isso.

Retenção de impostos é prevista na Constituição

A retenção de impostos é uma forma de arrecadação tão importante que está prevista no artigo 150 da Constituição Federal. E também nos artigos 121, 124 e 128 do Código Tributário Nacional.

Deve estar muito claro para você que, neste modelo, quem deve ao fisco é o terceirizado de um serviço, mas quem está obrigado a efetuar o pagamento é quem contrata. Isto é, a construtora retém o valor do prestador e paga ao órgão arrecadador.

Por exemplo, na construção civil, é comum a retenção de INSS, pois acontecem muitas contratações sob forma de cessão de mão-de obra, empreitada e subempreitada.

Também é frequente no setor a contratação de serviços em que é obrigatória a retenção das contribuições sociais PIS, COFINS, CSLL e do Imposto de renda.

Vamos detalhar isso um pouco mais?

Retenção de INSS para a Previdência Social

A retenção de INSS acontece sempre que as empresas contratam serviços mediante cessão de mão-de-obra ou empreitada.

Nestes casos, devem reter (descontar) 11% do valor bruto da nota fiscal, fatura ou recibo de prestação de serviços emitida pela empresa contratada.

Tal valor, depois, deve ser recolhido à Previdência Social, conforme a Instrução Normativa 971 de 2009, artigo 112, e Lei 8.212 de 1991, artigo 31.

Já os valores de materiais ou equipamentos fornecidos pela contratada, discriminados no contrato e na nota fiscal, fatura ou recibo de prestação de serviços, não integram a base de cálculo da retenção.

E as empresas desoneradas?

As empresas da lista abaixo, optantes pela desoneração da folha de pagamento, poderão ter retida a importância de 3,5% , em substituição à alíquota de 11%:

- 412 – Construção de Edifícios;

- 432 – Instalações elétricas, hidráulicas e outras instalações em construções;

- 433 – Obras de acabamento;

- 439 – Outros serviços especializados.

Mas, para usufruir desse direito, essas empresas deverão fornecer à contratante a “Declaração de opção da sistemática de recolhimento das contribuições previdenciárias”.

Através desse documento, a prestadora de serviço informa a sua condição de “desonerada” pois, do contrário, o valor retido será de 11%.

Vale lembrar ainda que é obrigação da contratada destacar o valor da retenção à Previdência Social, 11% ou 3,5%, quando emitir a nota fiscal ou fatura.

Retenção das contribuições sociais PIS, COFINS e CSLL

Nos casos abaixo, devem ser retidos 1% de CSLL, 3% de COFINS e 0,65% de PIS/PASEP sobre pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas de direito privado:

- Prestação de serviços de limpeza

- Conservação

- Manutenção

- Segurança

- Vigilância

- Transporte de valores

- Locação de mão-de-obra

A mesma retenção, conforme a Lei 10.833, artigo 30, também será realizada na:

- Prestação de serviços de assessoria creditícia

- Mercadológica

- Gestão de crédito

- Seleção e riscos

- Administração de contas a pagar e a receber

- Remuneração de serviços profissionais

Só acontece exceção quando o contratante for órgão público, autarquia ou fundações das administrações públicas.

Para estes casos a retenção dessas contribuições sociais será aplicada sob o fornecimento de bens e pela prestação de serviços em geral.

As alíquotas de PIS e COFINS serão de 0,65% e 3%, respectivamente, inclusive se a empresa se enquadra no regime não-cumulativo de apuração dessas contribuições sociais.

São dispensadas as retenções de valor igual ou inferior a R$ 10,00, exceto quando se tratar de DARF eletrônico efetuado por meio do Siafi.

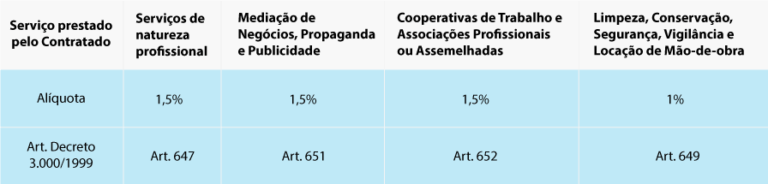

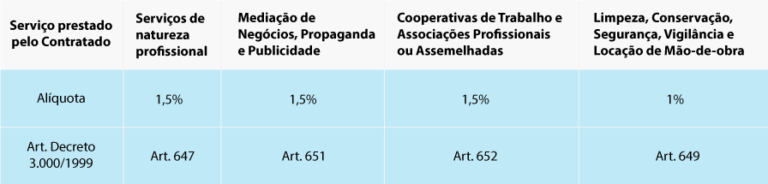

Retenção do imposto de renda

Quanto ao Imposto de renda, existem situações em que pessoas jurídicas de direito privado devem efetuar a retenção. Veja a seguir, cada uma das situações e as alíquotas aplicáveis a cada uma delas:

Vale registrar que temos também a retenção de imposto de renda nos pagamentos efetuados por órgãos públicos federais, quando o contratado é responsável pelo fornecimento de de bens ou pela prestação de serviços.

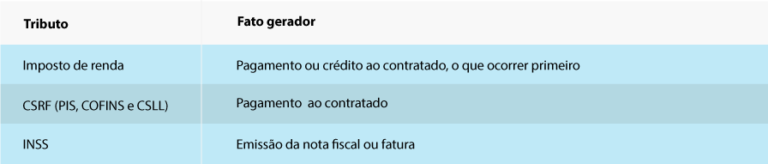

Fato gerador do pagamento da retenção

Como você conhece, há uma quantidade enorme de contratações de serviços na construção civil, sãos muito comuns as retenções de INSS, PIS, COFINS, CSLL e/ou IR.

Porém, o fato gerador do pagamento da retenção de cada tributo desses pode ocorrer em momentos diferentes. Portanto, o contratante deve ficar atento para não perder o prazo de recolhimento.

A seguir, temos o fato gerador dessas obrigações tributárias:

Lembre-se que, além da retenção e recolhimento desses tributos ao fisco, o tomador e o prestador dos serviços são obrigados a declará-los, por meio de diferentes obrigações fiscais.

Dependendo dos tributos retidos e da forma de tributação da empresa, os tomadores dos serviços deverão declará-los ao fisco através da DCTF, da DIRF, da EFD Reinf, além de outras obrigações municipais.

Já os prestadores de serviço deverão declará-las na EFD Contribuições, ECF e EFD Reinf.

E como controlar as retenções de impostos?

O ideal é você ter um sistema de gestão que facilite este controle, pois são muito comuns os erros relacionados à retenção de impostos.

Como você deve saber, uma Plataforma de gestão integra todas as áreas das empresas, centraliza as informações e automatiza os processos.

Dessa forma, a empresa trabalha com dados totalmente seguros, eliminando falhas e redundâncias. Com isso, obtém altos ganhos de qualidade, eficiência e produtividade.

Entre os erros na retenção de impostos que merecem cuidados redobrados de quem é responsável por esse trabalho, podemos destacar:

- Perdas de informações

- Notas fiscais de serviço que não chegam a tempo, daí o contratante (cliente) não faz a retenção, mas depois tem que pagar multa por atraso

- Muitas vezes o contratante paga o valor cheio ao prestador e depois o prestador tem que devolver o valor, pois foi esquecido de descontar as retenções

- Às vezes o contratante paga o valor cheio ao prestador, não se dá conta e acaba arcando com o valor das retenções que ele tem que recolher (pagar) ao fisco

Por isso, é importante:

- Receber as Notas Fiscais dos serviços tomados com agilidade

- Conferir atentamente as retenções informadas na Nota Fiscal

- Efetuar o pagamento das retenções em dia e fazer a declaração das mesmas ao fisco

- Ter um controle bem forte para não deixar passar erros

- Lembre-se: o mesmo que o contratante declara, o prestador de serviços também o fará. E o fisco vai cruzar essas informações, através das declarações fiscais, para detectar eventuais contradições de números.

Antes de prosseguirmos, deixe eu lhe apresentar como sugestão este nosso Ebook: o “Guia de Contabilidade na Construção Civil”, que você pode baixar gratuitamente clicando aqui.

O Guia é dirigido a diretores, proprietários de empresas, contadores, analistas e empreendedores que querem se diferenciar no mercado. Ele apresenta um roteiro detalhado da contabilidade voltada para a Construção Civil e como as empresas podem otimizar seus processos tirando vantagem dela.

Quais os impostos sobre a construção civil?

A lucratividade é um dos pilares de qualquer negócio forte e saudável, e todo gestor presta atenção a indicadores que atrapalhem os lucros. Mas entre os muitos elementos que podem fazer isso, a carga de impostos sobre a construção civil pode ser um dos mais cruéis.

Além disso, quando levamos em conta o complexo sistema tributário do Brasil, pode ser ainda mais difícil ficar em dia com os cálculos de taxas e encargos a pagar. Mas isso não quer dizer que seja uma tarefa impossível.

Por que você precisa conhecer os impostos sobre a construção civil?

É muito importante que você conheça primeiramente quais são os impostos da área, para que consiga entender sobre a contabilidade para a construção civil. E não estou falando só de dinheiro que sai do seu caixa, mas de todo o planejamento de curto, médio e longo prazo do negócio.

Em resumo, há pelo menos 3 elementos-chave da sua empresa que dependem da forma como você lida com os impostos. Veja agora quais são eles e como cada um é afetado:

1) Fluxo de caixa

O primeiro elemento que é afetado pelos impostos que você paga é seu fluxo de caixa. Afinal, quando você não leva em consideração quanto dinheiro vai sair da conta para pagar os encargos, as chances de errar no planejamento e comprometer o caixa são grandes.

Por isso, calcular os impostos como despesas correntes fixas é algo importante na hora de se planejar financeiramente.

2) Lucratividade

O segundo ponto de atenção é com respeito à lucratividade da empresa. Um planejamento tributário malfeito pode resultar em pagar mais impostos do que o necessário. Por sua vez, isso significa que você vai gastar mais e ganhar menos do que poderia, o que nos leva ao terceiro ponto da lista.

3) Plano de crescimento

Se a sua empresa lucrar menos do que poderia, isso pode afetar todo o plano de crescimento do negócio, e atrasar em anos o progresso da empresa. Por outro lado, quando o negócio é bem estruturado para lidar com todos os encargos fica mais fácil até embutir esse valor nos orçamentos como forma de compensar os gastos.

Dessa forma, é importante dar atenção aos impostos que você precisa pagar, mas isso não quer dizer que a tarefa seja um bicho de sete cabeças. Com as orientações que você vai encontrar a seguir ficará mais fácil blindar sua empresa contra problemas de tributação.

Veja os 6 principais impostos sobre a construção civil no Brasil

Depois de entender a necessidade de conhecer bem os impostos sobre a construção civil, é hora de saber quais são os encargos que a sua empresa precisa pagar.

Como o Brasil é um país muito grande e com um sistema complicado, é de esperar que de uma região para outra alguns impostos sejam diferentes. Mas a lista abaixo contém os 6 tributos principais que toda construtora precisa pagar:

- INSS (Instituto Nacional do Seguro Social): imposto federal pago para a previdência social.

- ISS (Imposto Sobre Serviços): o ISS é um imposto municipal que incide sobre a prestação de serviços de qualquer tipo por parte de uma empresa.

- PIS (Programa de Integração Social): imposto federal que tem como objetivo realizar melhorias e benefícios para funcionários dos setores público e privado.

- COFINS (Contribuição para o Financiamento da Seguridade Social): o COFINS é pago junto com o PIS, mas usado para financiar a seguridade social.

- IRPJ (Imposto de Renda de Pessoa Jurídica): assim como as pessoas físicas precisam relatar ganhos e gastos à Receita Federal, o mesmo se dá com as empresas, por meio desse imposto.

- CSLL (Contribuição Social sobre o Lucro Líquido): esse imposto federal também é feito para aumentar o financiamento da seguridade social no Brasil.

Mas aqui vai um alerta:

Apenas conhecer os impostos principais não quer dizer que você está à salvo e livre de qualquer risco. Ainda existe um cuidado muito importante que você precisa tomar a fim de blindar sua empresa contra os problemas com o fisco.

Cuidado especial que você precisa ter com seus Impostos

O maior cuidado que você precisa ter com seus impostos é se manter informado e em dia com os detalhes da região em que a sua empresa atua. Como a situação fiscal e tributária do Brasil é muito complicada, ainda mais para a construção civil, é sempre importante se atualizar sobre o tema. Afinal, alguns impostos estaduais e municipais se aplicam a algumas empresas e não a outras, dependendo do local.

Por fim, existe outro motivo para tomar cuidado: nem todas as construtoras pagam os mesmos impostos.

Por que nem todas as construtoras pagam os mesmos impostos?

Nem todas as empresas pagam os mesmos impostos porque o que determina isso não é a atividade ou o setor do negócio, e sim o seu regime tributário. Veja quais são os tipos de regime tributário brasileiros e como cada um pode afetar quanto de imposto você paga:

Simples Nacional

É o formato mais recente criado pelo governo para tentar simplificar a gestão de tributos no país. Como resultado, muitas pequenas empresas se beneficiam do regime estabelecido por ele. Só empresas com receita bruta de até R$ 4,8 milhões podem ingressar no Simples Nacional, que conta com uma guia única de impostos com todas as alíquotas inclusas.

Lucro Real

É o regime de tributação mais usado pelas grandes empresas, e funciona com base em tudo o que acontece no negócio. Ou seja, cada receita e despesa é registrada. Então, o tributo devido é calculado de acordo com o resultado final.

Lucro presumido

O teto de faturamento para uma empresa poder atuar com o lucro presumido é de R$ 78 milhões, o que faz dela a segunda opção para as empresas, atrás do Simples Nacional. Empresas com lucro líquido maior do que 32% do faturamento podem ter vantagens ao escolher o lucro presumido. Por isso, é tão importante analisar o caso da sua empresa diretamente com um profissional.

Já que o regime tributário determina quais impostos você vai pagar, é vital contar com a ajuda de um contador qualificado para enquadrar sua empresa da melhor forma possível. Além disso, é muito bom ter ferramentas adequadas de gestão à sua disposição para garantir que consiga realizar todos os processos com agilidade e precisão.

Diante disso, não dá para negar que os impostos sobre a construção civil são parte de uma estrutura complicada. Mas por saber qual é seu regime tributário, contar com bons profissionais e ferramentas você terá tudo o que precisa para ficar em dia com os tributos.

Mas não basta fazer um planejamento tributário, é preciso fazer isso com segurança. Por isso, veja agora como aplicar Compliance na hora de fazer seu planejamento de impostos!

Empresas mais estruturadas e competitivas

Resta dizer que a retenção de impostos é um dos trabalhos diários mais relevantes das equipes de contabilidade dentro de uma construtora, uma tarefa que lhes toma muito tempo. E é uma também uma preocupação constante das empresas mais estruturadas e competitivas.

Neste sentido, você deve lembrar sempre que o atraso ou a falta de recolhimento de tributos retidos pode ser considerado pelo fisco como apropriação indébita e gerar multas ao contratante.

Já para os prestadores de serviços ou fornecedores de materiais contratados vale ressaltar a necessidade de destacar os tributos na nota fiscal ou fatura. E ainda, para os casos em que o contratado é “desonerado”, enviar a declaração informando a sua condição.

Espero que você tenha gostado do nosso conteúdo e seja útil para sua empresa ser mais eficiente ainda nesse quesito. Mas se tiver qualquer dúvida ou precisar de orientação sobre isso, fale conosco para que possamos ajudá-lo, será uma satisfação para nós.

Agora, por favor, deixe seu comentário e compartilhe com seus amigos, pode ser útil para eles também. Muito obrigado pela leitura e até o próximo artigo.

{kind=link}

{kind=link}

{kind=link}