- O sistema tributário brasileiro é complexo e representa um valor expressivo nos custos das empresas.

- É importante escolher o regime tributário adequado, aproveitar os benefícios fiscais e conhecer a legislação tributária aplicável.

- O pagamento dos tributos e entrega das declarações dentro dos prazos estabelecidos pelo fisco, além de escolher um bom contador, são essenciais para uma gestão tributária eficiente.

O sistema tributário brasileiro é altamente complexo, apresentando diferentes nuances a depender da atividade e/ou faturamento das empresas. Isso dificulta uma administração eficiente de sua carga tributária.

Além disso, os tributos representam um valor expressivo nos custos das empresas. De acordo com informações publicadas pela Receita Federal do Brasil, a carga tributária bruta do país atingiu 32,43% do PIB, em 2017.

Frente a estes desafios, torna-se cada vez mais importante que as empresas estejam atentas às possibilidades legais de redução do custo tributário.

A seguir listamos alguns pontos importantes que devem ser avaliados pelas empresas, para garantir uma gestão tributária eficiente:

- escolha do regime tributário mais adequado à sua atividade;

- aproveitamento dos benefícios, concedidos pelo fisco, por regimes especiais e incentivos fiscais;

- conhecer a legislação tributária aplicável ao seu negócio;

- pagamento dos tributos e entrega das declarações dentro dos prazos estabelecidos pelo fisco;

- escolher um bom contador.

A seguir detalhamos um pouco mais estes pontos:

1 – Escolha do regime com a carga tributárias mais adequada à sua atividade

Anualmente a legislação fiscal permite a troca do regime tributário. Neste sentido, com base nas receitas, custos e despesas da sua empresa, é possível fazer uma análise para escolher o melhor cenário.

É comum vermos empresas na construção que são tributadas pelo lucro presumido. E porque estas empresas acabam optando por esta forma de tributação, frente às outras opções possíveis – lucro real e simples nacional?

O lucro real

O lucro real, como o próprio nome já diz, é o lucro líquido do período ajustado por adições, exclusões ou compensações conforme a legislação fiscal.

As empresas tributadas pelo lucro real devem tributar o IRPJ e a CSLL à alíquota de 15% e 9%, respectivamente, sobre o valor do lucro líquido. Além do adicional de 10% IRPJ, que deve ser recolhido quando o lucro líquido ultrapassar R$ 20.000,00 mensais.

Além disso, as empresas do lucro real devem recolher PIS e COFINS sobre o regime não-cumulativo*, às alíquotas de 1,65% e 7,6%, respectivamente, sobre o total de suas receitas.

*A depender da atividade aplica-se o regime cumulativo, cujas alíquotas de PIS e COFINS são 0,65% e 3,65%, respectivamente.

O Simples Nacional

O “Simples Nacional” é um sistema de tributação diferenciada e “favorecida” para as ME e EPP. Por este sistema, as empresas pagam, de forma unificada, o IR, CSLL, PIS e COFINS e ainda o IPI e/ou ICMS e ISS, a depender da atividade da empresa.

Além disso, inclui-se no recolhimento unificado, a contribuição previdenciária (INSS ou CPRB), com exceção das empresas da indústria da construção, que devem recolher essas contribuições de forma separada (Lei Complementar 123 de 2006).

As empresas da construção civil, que se dedicam às atividades de construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores podem optar pela tributação pelo Simples.

Estas empresas devem tributar suas receitas a uma alíquota efetiva entre 5% e 21%, a depender do seu faturamento.

O lucro presumido

Na tributação pelo lucro presumido, as empresas presumem um lucro sobre o total das suas receitas. Esta presunção, para as empresas da construção civil, se dá pela aplicação de 8% sobre o total das receitas, para cálculo do IRPJ e 12% sobre o total das receitas, para cálculo da CSLL.

Sobre o resultado desta multiplicação (lucro presumido), deve-se aplicar as alíquotas de 15% e 9%, de IRPJ e CSLL, respectivamente, para achar o valor destes impostos a pagar. E ainda, quando o lucro líquido ultrapassar R$ 20.000,00 mensais, deve-se recolher 10% sobre a diferença, de adicional de IRPJ.

Além disso, as empresas do lucro presumido devem recolher PIS e COFINS sobre o regime cumulativo, às alíquotas de 0,65% e 3%, respectivamente, sobre o total de suas receitas.

Em geral, ao fazer a análise de suas receitas e custos, as empresas da construção civil preferem optar pela tributação pelo lucro presumido. Isto porque, além de ter uma carga tributária menor que o lucro real (quando seu lucro efetivo for maior que 8%), a prestação de contas com o fisco é mais simplificada.

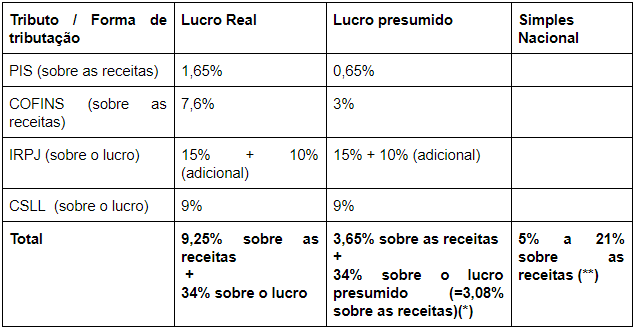

A seguir elaboramos uma tabela comparativa com um resumo da tributação das empresas da construção civil.

OBS: Não foram destacados nesta tabela o ISS (que depende do município e do serviço prestado) e a contribuição previdenciária (incidente sobre a folha de pagamento ou receita bruta, a depender da opção feita pela empresa).

A tabela comparativa traz uma visão geral. Para uma gestão tributária eficiente é importante avaliar o custo relacionado a cada forma de tributação.

2 – Aproveitamento de benefícios, concedidos pelo fisco, por regimes especiais e incentivos fiscais

Além do regime de tributação, é importante, ao iniciar um empreendimento, avaliar os benefícios fiscais existentes. Isso, sem dúvidas, pode resultar em economia tributária e consequente aumento no resultado do empreendimento.

Os seguintes benefícios fiscais são independentes do regime fiscal escolhido pela empresa. Desta forma, as empresas da construção civil que se enquadrem nas condições estabelecidas para cada um deles, podem desfrutá-los. São eles:

- Desoneração da folha de pagamentos – CPRB; Leia mais sobre ele aqui.

- Regime especial aplicável às incorporadoras – Regime Especial de Tributação – RET. Leia mais sobre ele aqui.

- Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (REIDI). Leia mais sobre ele aqui.

Além disso, para as empresas tributadas pelo lucro real, o fisco concede alguns incentivos fiscais de dedução do imposto de renda devido (IRPJ), observados os respectivos limites:

- Dedução de até 4% do imposto de renda devido sobre o lucro líquido:

- Programa de Alimentação do Trabalhador (PAT), cuja dedução poderá ser apenas sobre o imposto de renda devido sobre o lucro líquido, excluído o adicional;

- Projetos de caráter cultural e artístico – Lei Rouanet, como Projetos culturais aprovados na forma da regulamentação do PRONAC e Projetos culturais especiais previamente aprovados pelo MinC;

- Atividades Audiovisuais – Investimento em projeto e/ou patrocínio à produção de obras cinematográficas previamente aprovadas pela Ancine (até o exercício fiscal de 2017).

Estes dois últimos, se aproveitados juntos, a dedução pode ser de até 4%.

- Dedução de até 1% sobre o imposto de renda devido sobre o lucro líquido:

- Doações ao Fundo Nacional do Idoso;

- Doações aos Fundos dos Direitos da Criança e do adolescente;

- Patrocínio e/ou doações a projetos Desportivos;

- Doações ou Patrocínios ao Pronon;

- Doações ou Patrocínios ao Pronas/PCD;

- Vale cultura (até o exercício de 2017, ano-calendário de 2016);

Além disso, tem o programa Empresa Cidadã, que consiste na Prorrogação da Licença Maternidade, cujo valor de dedução é limitado ao valor do imposto devido.

Há casos ainda, de incentivos fiscais concedidos pelos municípios, sobre determinados serviços. Neste caso, a atenção a carga tributária aplicável ao seu município é importante.

3 – Conhecer a legislação tributária aplicável ao seu negócio

Como demonstrado nos tópicos anteriores, a legislação tributária é complexa e cheia detalhes que podem fazer a diferença nos resultados financeiros das empresas. E, a tributação das empresas pode ser diferente a depender da sua atividade e/ou faturamento.

Neste sentido, é importante conhecer a legislação tributária relacionada ao seu negócio, de forma a otimizar os resultados da empresa e buscar as melhores oportunidades de redução da garga tributária e, consequentemente, custos.

Exemplos de leis importantes para as empresas da construção civil são:

- A Lei 10.931 de 02/08/2004, que trata do patrimônio de afetação e da tributação a ele aplicável;

- A Lei 12.546 de 14/12/2011, que trata da desoneração da folha de pagamentos;

- A Lei nº 11.488, de 15/06/2007, que trata do REIDI (Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura);

- O Decreto 9.580 de 22/11/2018, que regula a tributação do Imposto de renda;

- A Instrução Normativa 971 de 13/11/2009, que trata, entre outras coisas, das contribuições previdenciárias.

4 – Pagamento dos tributos e entrega das declarações dentro dos prazos estabelecidos pelo fisco

Independentemente da forma de tributação e do tamanho das empresas, elas têm uma carga tributária a cumprir com o fisco. O que pode mudar é o tributo a ser pago, a depender da atividade. Em geral as empresas da construção civil pagam IRPJ, CSLL, PIS, COFINS, ISS e contribuição previdenciária.

Além de pagar os tributos, as empresas devem declarar ao fisco o faturamento, lucro, valor do imposto devido e pago, retenções, venda de imóveis, entre outras obrigações. Estas declarações se dão por meio da DIRF, DCTF, SPEDs (EFD Contribuições, EFD ICMS/IPI, EFD-Reinf, ECD, ECF), entre outras obrigações estaduais e municipais.

Cada uma destas obrigações fiscais tem um prazo de pagamento ou declaração, além de regras para declará-las. O cumprimento destes prazos e regras é fundamental para que a empresa não seja onerada com multas e juros decorrentes da não entrega ou entrega com erros ou atrasos.

As multas e juros aplicáveis sobre o descumprimento das obrigações fiscais pode ser extremamente elevada para alguns casos. Há situações que ela pode ser calculada diretamente sobre o faturamento da empresa, e consequentemente reduzir o resultado desta.

5 – Escolher um bom contador

Além do seu conhecimento sobre a legislação tributária, é importante escolher um profissional contábil que domine o assunto.

Neste sentido, vale a escolha de um profissional especialista, já que a tributação e contabilidade na construção civil tem tantas nuances.

Um bom contador que tenha conhecimento da legislação fiscal, além das normas contábeis, e seja especialista nesse mercado, irá buscar os melhores cenários no que diz respeito à carga tributária e tributação.

Faz parte do papel dele entender o cenário de seu cliente e orientá-lo quanto às suas escolhas. Além disso, ele é o intermediário na prestação de contas da sua empresa com o fisco.

A presença deste profissional no dia a dia das empresas garante ainda mais eficiência ao negócio dos seus clientes. Neste sentido, este profissional deve lhe garantir confiança, uma vez que acumula um papel relevante sobre a gestão contábil e fiscal da sua empresa.

Lembre-se: A gestão fiscal eficiente da carga tributária de seu negócios pode ser determinante para o seu sucesso.

Giovani Amaral é executivo formado em administração com MBA em administração global, tendo como principal característica o empreendedorismo e intraempreendedorismo. Apaixonado por pessoas e por desafios, atua há mais de 35 anos no segmento de TI, com passagens por grandes empresas nacionais de tecnologia. Sua expertise contribui para o fortalecimento da proposta de negócio do Ecossistema Sienge focada na integração de toda a cadeia da construção, com o objetivo de potencializar resultados para construtoras e incorporadoras, garantindo maior previsibilidade e eficiência operacional. Atualmente, é Diretor de Operações do Ecossistema Sienge.