Financeiro

INCC e repasse: como calcular o impacto no caixa da incorporadora

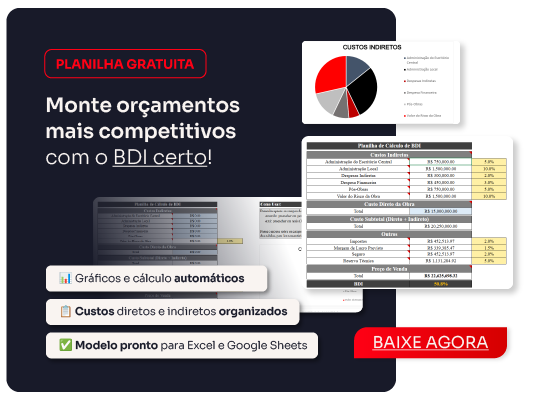

Entenda como calcular o repasse do INCC ao comprador, seu impacto no fluxo de caixa e como controlar isso por contrato e empreendimento.

Ler artigoSienge Plataforma

Gestão integrada da Construção de ponta a ponta

Sienge Construcompras

Eficiência na cadeia de suprimentos

Sienge Construpoint

Mobilidade e qualidade no canteiro de obras

Construmanager

Gerenciamento colaborativo e BIM

CV CRM

Eficiência em vendas e na jornada completa do cliente

Prevision Planejamento de Obra

Obras entregues no prazo e dentro dos custos planejados

Prevision Planejamento de Incorporação

Empreendimentos lançados no prazo, com times e entregas alinhadas

Gestor Obras

Solução ágil e inteligente para pequenas construtoras

Sienge Capital

Solução financeira para a construção, conectada à sua plataforma de gestão

Conteúdo especializado em gestão, tecnologia e boas práticas para construtoras e incorporadoras.

Entenda como calcular o repasse do INCC ao comprador, seu impacto no fluxo de caixa e como controlar isso por contrato e empreendimento.

Ler artigo

Entenda como o INCC pressiona a margem das incorporadoras em 2026 e como o controle integrado de custo evita desvios.

Ler artigo

Em concessões de 20 a 30 anos, o histórico técnico do projeto sustenta reequilíbrio, auditorias e disputas. Veja o que...

Ler artigo

Descubra como a Prevision Gestão de Custos transforma o controle financeiro de obras com precisão, integração e análises estratégicas.

Ler artigo

Conheça as 16 etapas de uma obra, do terreno à entrega, além do planejamento de pré-obra e do acompanhamento que...

Ler artigo

Entenda como o Gráfico de Gantt facilita o planejamento, o controle de prazos e o engajamento de equipes em projetos...

Ler artigo

Entenda por que a pressão de custos e a baixa produtividade tornaram a eficiência operacional prioridade estratégica na Construção Civil...

Ler artigo

Veja como o canteiro digital elimina as origens informacionais do retrabalho e reduz a dependência de mão de obra especializada...

Ler artigo

Descubra tudo sobre Lean Construction e como essa metodologia pode transformar a produtividade e reduzir desperdícios na Construção Civil

Ler artigo

Entenda o que é a PLS da Caixa, como preencher, os desafios do processo manual e como a digitalização da...

Ler artigoNovo por aqui? Aprofunde-se nos principais temas da Construção Civil

Neste guia completo sobre o mercado imobiliário, você vai entender desde os conceitos fundamentais até as práticas mais eficientes de gestão, vendas e pós-venda. Também vai conhecer as…

Ler mais

Entenda as tendências e benefícios da IA na Construção Civil e como ela pode revolucionar o setor

Ler mais

Saiba como funciona o crédito para Construção, as linhas disponíveis e como aumentar suas chances de aprovação

Ler maisPerspectivas de especialistas, líderes e parceiros sobre o presente e o futuro da Construção Civil

Informação estratégica para quem constrói o amanhã.

Ao informar meus dados, eu concordo com a Política de Privacidade, contatos e comunicações.

Planilhas, modelos e checklists práticos para acelerar a rotina da sua obra.

Conversas com gestores e especialistas sobre obra, gestão e mercado imobiliário.