Como empreendedor, gestor ou administrador você deve saber muito bem a importância do controle das movimentações financeiras na administração de uma empresa. Uma ferramenta imprescindível nessa tarefa é o balancete de verificação.

No entanto, nem sempre ele recebe a devida atenção de quem está à frente dos negócios, inclusive nas construtoras ou incorporadoras da construção civil.

Há, inclusive, quem confunda o Balanço de Verificação com o Balanço patrimonial. Este também é muito importante mas existem diferenças gritantes um do outro.

Prosseguindo a leitura, você vai entender a diferença entre eles e outros detalhes fundamentais sobre o balancete de verificação. Ele realmente traz informações muito úteis, como se fosse uma radiografia da empresa, desde que seja bem elaborado.

Além de apontar eventuais problemas de administração, é mais um elemento essencial para o embasamento das suas decisões estratégicas.

Demonstrativo dos saldos

Basicamente, o balancete de verificação é um demonstrativo dos saldos de todas contas que são movimentadas pela empresa. É bastante utilizado pelo pessoal da contabilidade para verificar se os lançamentos contábeis de um certo período estão corretos.

Devemos lembrar que os lançamentos contábeis representam as receitas, as despesas, os ativos e os passivos das empresas.

Eis um detalhe que é fundamental:

O balancete de verificação tem como base o chamado método das partidas dobradas. Isto significa que não há ou não pode haver nenhum crédito sem o seu débito correspondente.

Portanto, se de um lado do balancete forem somado todos os débitos, do outro a soma dos créditos deve totalizar um valor igual. Desse modo é verificado se os lançamentos a débito e a crédito foram realizados corretamente.

Como consequência das partidas dobradas, os saldos devedores e credores da entidade devem ser iguais. Isto é:

- o saldo devedor, que é composto por: ativos + despesas (contas devedoras) deve ser igual….

- ao saldo credor, que corresponde a: passivo + patrimônio líquido + receitas (contas credoras)

Veja um exemplo bastante claro disso:

Demonstrativo auxiliar

O balancete de verificação funciona como um demonstrativo auxiliar, com informações atualizadas extraídas do Livro Razão.

Explicando melhor, o Livro Razão ou Razão, simplesmente, é um registro contábil obrigatório que traz os principais agrupamentos de contas das empresas.

Portanto, é dele que se extraem os saldos mais importantes das organizações para a composição dos balancetes.

Detalhamento e periodicidade

Quanto ao seu detalhamento, o balancete deve estar adequado à finalidade do mesmo. Por exemplo, caso ele seja destinado a usuários externos, deve ser assinado por contador habilitado pelo conselho regional de contabilidade (CRC).

Existem diversos tipos de balancetes, de 2, 4, 6 ou 8 colunas, sendo mais usuais os de 2 e 4 colunas. Quanto maior o número de colunas, maior o detalhamento dos dados e maior a possibilidade de análise.

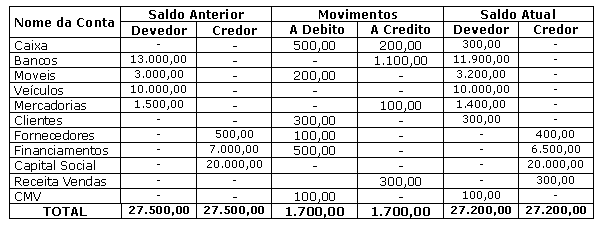

Veja abaixo um exemplo, publicado no portal Júlio Battisti, de balancete de 4 colunas:

Nesse caso, o balancete apresenta o saldo anterior, além dos movimentos e saldo atual, o que é útil para comparação. Há casos ainda onde são elencados meses sucessivos, permitindo a análise das variações num período maior de tempo.

O Sienge disponibiliza gratuitamente um Modelo de Balancete de Verificação. Você pode baixá-lo gratuitamente clicando na imagem abaixo.

Inicial e final

Segundo o professor, contabilista e auditor da Receita Federal Fernando Aprato, os balancetes também podem ser divididos de duas formas quanto ao conteúdo:

- Balancete de verificação inicial ou preparatório: É composto por todas as contas de resultado (receitas e despesas) e contas patrimoniais (bens, direitos, obrigações, patrimônio líquido, contas retificadoras do ativo e do passivo).

É o balancete realizado antes da Apuração do Resultado do Exercício (ARE), o ponto de partida para os demonstrativos.

- Balancete ajustado ou de verificação final: É composto apenas por contas patrimoniais (bens, direitos, obrigações, patrimônio líquido, contas retificadoras do ativo e do passivo). As contas de resultado (receitas e despesas) são encerradas em contrapartida com a conta de Apuração do Resultado do Exercício.

É o balancete a partir do qual se elabora o balanço patrimonial.

Elementos de um balancete de verificação

Com o que foi apresentado você já sabe boa parte do conteúdo de um balancete. Mas vamos especificar os elementos mínimos que o relatório precisa ter para ser:

- Identificação da entidade ou empresa no cabeçalho.

- Data ou período a que se refere.

- As contas e seus grupos.

- Saldos devedores e credores

- Totalização dos saldos devedores e credores.

- Se for destinado para público externo deve ter assinatura de contabilista com número de registro no CRC.

Agora, como você já tem uma visão mais clara do que seja o balancete, fica mais fácil mostrar a sua diferença em relação ao balanço patrimonial.

Balanço de Verificação x Balanço Patrimonial

Não há como errar, veja só.

Enquanto o balanço de verificação faz um resumo organizado das contas em movimento da contabilidade e os seus saldos devedores ou credores, o balanço patrimonial é mais amplo.

Ele apresenta todos os ativos (bens e direitos), os passivos (exigibilidades e obrigações) e o Patrimônio Líquido, que é a diferença entre o total de ativos e o total de passivos. Ou seja:

Patrimônio Líquido = Ativo – Passivo

Sendo que o Patrimônio Líquido representa a liquidez da empresa e o valor contábil devido pela pessoa jurídica aos sócios ou acionistas.

Além disso, a apresentação do balanço é obrigatória e precisa obedecer às Normas Brasileiras de Contabilidade.

Aliás, a legislação determina que as empresas de capital aberto apresentem, ao final de cada exercício, as seguintes demonstrações contábeis:

- Balanço patrimonial (BP);

- Demonstração do lucro ou prejuízos acumulados (DLPA);

- Demonstração das mutações do Patrimônio Líquido (DMPL);

- Demonstração do resultado do exercício (DRE);

- Demonstração do resultado abrangente (DRA);

- Demonstração dos fluxos de caixa (DFC);

- Demonstração do valor adicionado (DVA);

- Notas explicativas (NEs).

Veja que não está incluída na lista o balancete de verificação, mas aparece em primeiro lugar o balanço patrimonial. Portanto, na verdade, o balancete é mais importante para o consumo interno da empresa e sua administração.

Ainda temos aspectos relevantes para tratar sobre esse tema mas, antes de continuarmos, vou apresentar uma ótima sugestão para você.

É o nosso “Guia da Contabilidade na Construção Civil”, um ebook que pode ser baixado gratuitamente clicando no link acima. Ele traz um roteiro detalhado da contabilidade neste setor e como as empresas podem otimizar seus processos a partir dela.

O guia recomendado para diretores, proprietários de empresas, contadores, analistas procurando otimizar seu dia-a-dia e empreendedores que querem se diferenciar no mercado.

Erros gritantes

Embora traga muitos dados importantes, é preciso deixar claro que o balancete, por si só, não consegue detectar todos os possíveis erros dos lançamentos contábeis. Ele aponta, isto sim, as falhas resultantes da incorreta aplicação do método das partidas dobradas e erros de transposição das contas do Livro Razão.

Sobre este aspecto, o professor Fernando Aprato reforça:

“Por exemplo, se no lugar de debitar a conta Clientes, o contabilista debitar a conta Caixa, o balancete de verificação não identificará o erro no uso dessas contas. Além disso, ele também não evidencia as omissões de lançamentos, os lançamentos feitos em duplicidades e as inversões de lançamentos”.

Veja, então, os erros mais gritantes que podem ocorrer nos balancetes:

- Registro só do débito, sem o crédito correspondente é um erro básico, inaceitável.

- Debitar ou creditar as duas contas, em vez de debitar uma e creditar a outra.

- Registro de um débito, sendo que o crédito foi lançado por um valor duas vezes igual ao crédito.

- Registrar em uma conta de natureza devedora, um valor que a torne com saldo credor (ex: saldo credor de caixa que não pode existir.

- Saldos discrepantes dos documentos de onde teriam sido obtidos, como extratos bancários e outros.

- Esquecer de realizar algum lançamento.

Muito cuidado com esses erros, podem comprometer seriamente a análise das movimentações e levar a providências equivocadas na administração das finanças.

Utilização de software

Para evitar erros assim, além de contar com profissionais qualificados, é preciso deixar claro para todos que a direção considera este um elemento-chave da sua administração.

Outra medida importante é o investimento em softwares que automatizam os processos e diminuem enormemente o risco de falha humana. É o caso do ERP ou Sistema Integrado de Gestão, que integra todas as áreas das construtoras, do canteiro de obras ao escritório.

O Sienge Platform, por exemplo, centraliza as informações dos diversos setores e disponibiliza as informações em tempo real. A precisão de seus dados oferece absoluta segurança para empreendedores e gestores nas suas análises dos relatórios e nas tomadas de decisão.

Pense seriamente nessa possibilidade, você vai ter não apenas as finanças mais organizadas como vai ganhar também em produtividade e eficiência nos seus processos.

Otimizar a análise

Ao concluir, quero reforçar para você que o balancete não deve ser neglicenciado, precisa ser valorizado, elaborado e examinado com muita atenção. Seus colaboradores responsáveis pelos balancetes devem saber claramente a importância que você dá para esses dados.

Esteja alerta para possíveis erros, como os que indicamos, e veja os resultados com lupa, otimizando a utilização dessa ferramenta de análise. Você e sua empresa têm muito a lucrar com isso, visando manter suas posições e ainda ganhar espaço no mercado, pode estar certo.

Afinal, o ambiente extremamente competitivo que estamos vivendo, perante as dificuldades de recuperação da economia, exige negócios muito ajustados em todos os sentidos. Se tiver alguma dúvida, faça contato conosco, teremos satisfação e ajudá-lo. O seu sucesso é o nosso maior objetivo.

Agora, deixe sua opinião nos comentários e compartilhe com seus sócios, colaboradores e amigos, será útil para eles também.

{kind=link}

{kind=link}